依據金融監督管理委員會截至110年8月底之統計資料顯示,銀行對中小企業放款餘額達新臺幣8兆3,931億元,較7月底增加1,045.37億元。110年8月底中小企業放款餘額占全體企業放款餘額比率為67.20%,占民營企業放款餘額比率為69.18%,金管會並表示,將持續鼓勵銀行在兼顧風險控管下,對中小企業提供必要的營運資金,以營造有利中小企業融資環境。而且政府每年皆有提供中小企業融資利息補貼之專案,協助中小企業能順利取得所需資金。

目前各家銀行皆有配合政府政策或是依據本身放款方向提供中小企業融資貸款方案,以台灣中小企業銀行為例,提供了包括:青年創業及啟動金貸款、輔導中小企業升級貸款、微型創業鳳凰貸款、機器設備升級貸款、協助中小企業紮根專案貸款、促進產業創新或發展研究貸款、中小企業創新發展專案貸款及因應貿易自由化產業振興輔導優惠貸款等等。此外,融資貸款又可區分為有擔保貸款及無擔保貸款,有擔保貸款乃是指定以某個抵押項目作為擔保,並且據此核撥貸款的產品,抵押品可能是已經持有的,或是以貸款方式購置的對象本身,例如房屋、汽車或其他資產,倘若日後的您因故無法償還貸款,放款機構就會依貸款契約處分該項擔保品;無擔保貸款則是不需提供抵押擔保品的單純貸款;意味著銀行並未索取任何類型的擔保品。

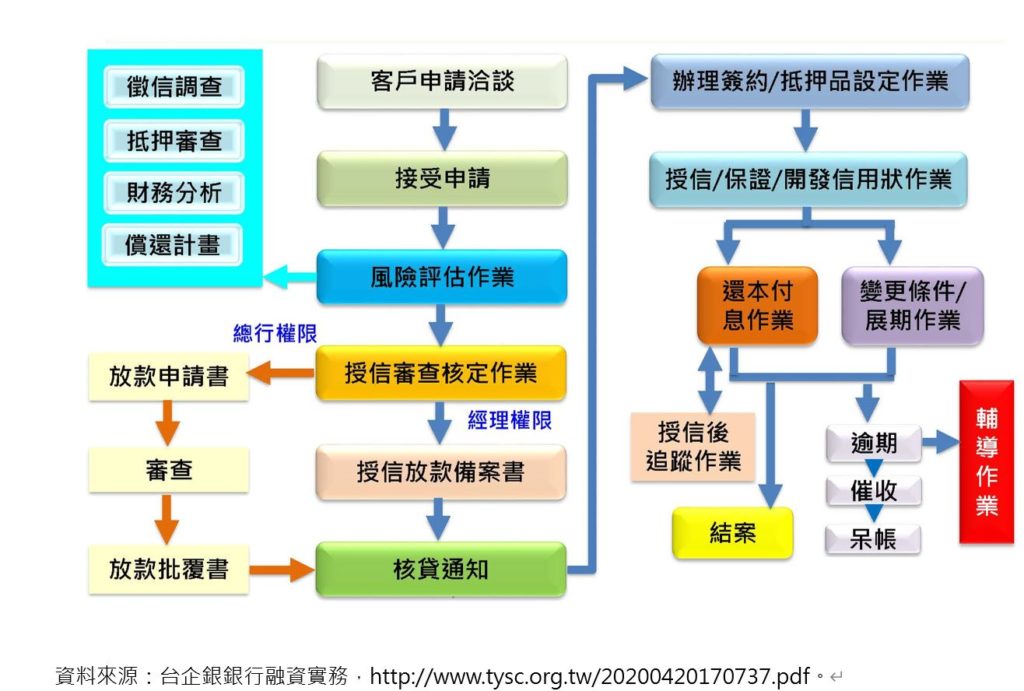

銀行主要是評估負責人或是企業本身的財力,認定具備還款能力與意願,因此同意提供貸款,這通常是由銀行依據申請人的「信用價值」(creditworthiness) 決定是否核貸。銀行針對「企業貸款」有「5P原則」,所謂的5P原則分別為People(人)、Purpose(資金用途)、Payment(還款來源)、Protection(債權確保)、Perspective(未來展望)。依據各家銀行各自審查流程辦理放款作業。

企業要能成功貸款,營運計畫書撰寫是重要關鍵。營運計畫書撰寫可依照下列原則:1.呈現競爭優勢與投資利基,藉此顯示經營者創造利潤的強烈企圖;2.呈現經營能力,儘量展現經營團隊的事業經營能力與豐富的經驗背景,並顯示對於該產業、市場、產品、技術以及未來營運策略已有萬全準備;3.以市場導向的觀點來撰寫,並充分顯示對於市場現況掌握與未來發展預測的能力;4.營運計畫書前後基本假設或與預估要相互呼應具有一致性,才能進行各種報表的規劃;5.所有數字要儘量客觀、實際,才具參考價值;6.明確指出企業的市場機會與競爭威脅,並儘量以具體資料佐證;7.計畫書應完整含括事業經營的各功能要領,並儘量提供投資者評估所需的各項資訊及其他參考的佐證資料。

營運計劃書章節架構範例如下:

- 企業介紹

- 計畫敘述

- 計畫之產品、技術或是商業模式說明

- 計畫之市場開拓分析

- 計畫之競爭者與行銷分析

- 製造生產

- 貸款計畫項目、總經費預算表和計畫進度、預算表

- 總結-風險分析與還款規劃

- 總結-本計畫執行後之財務預測

建議有意願辦理銀行融資貸款的中小企業主們,可以先洽詢熟識的銀行企業融資相關部門,應該可以充分了解融資所需準備之書件項目,其中最重要的關鍵-營運計劃書除可以上述原則撰寫,亦可尋求專業且經驗豐富的顧問公司協助,更能準確的掌握銀行所需內容,增加取得貸款的機會。